2025년 부모들이 꼭 알아야 할 교육비 준비 전략

아이의 미래 준비를 위한 자금 마련, 특히 교육비 준비는 모든 부모님의 중요한 과제입니다. 2025년 현재, 대표적인 방법은 적금과 교육보험으로 나뉩니다. 두 방식은 수익률, 안정성, 유동성, 세제 혜택 등 다양한 측면에서 차이가 존재합니다. 이번 글에서는 최신 데이터와 실제 상품 조건을 바탕으로, 각 방식의 구체적인 장단점과 선택 포인트를 명확하게 비교해드립니다. 우리 가족 상황에 맞는 최적의 방법을 함께 찾아보세요!

| 적금 | 단순·안정적, 고금리 특판 활용 가능 |

| 교육보험 | 체계적 준비, 위험 대비, 세제 혜택 가능 |

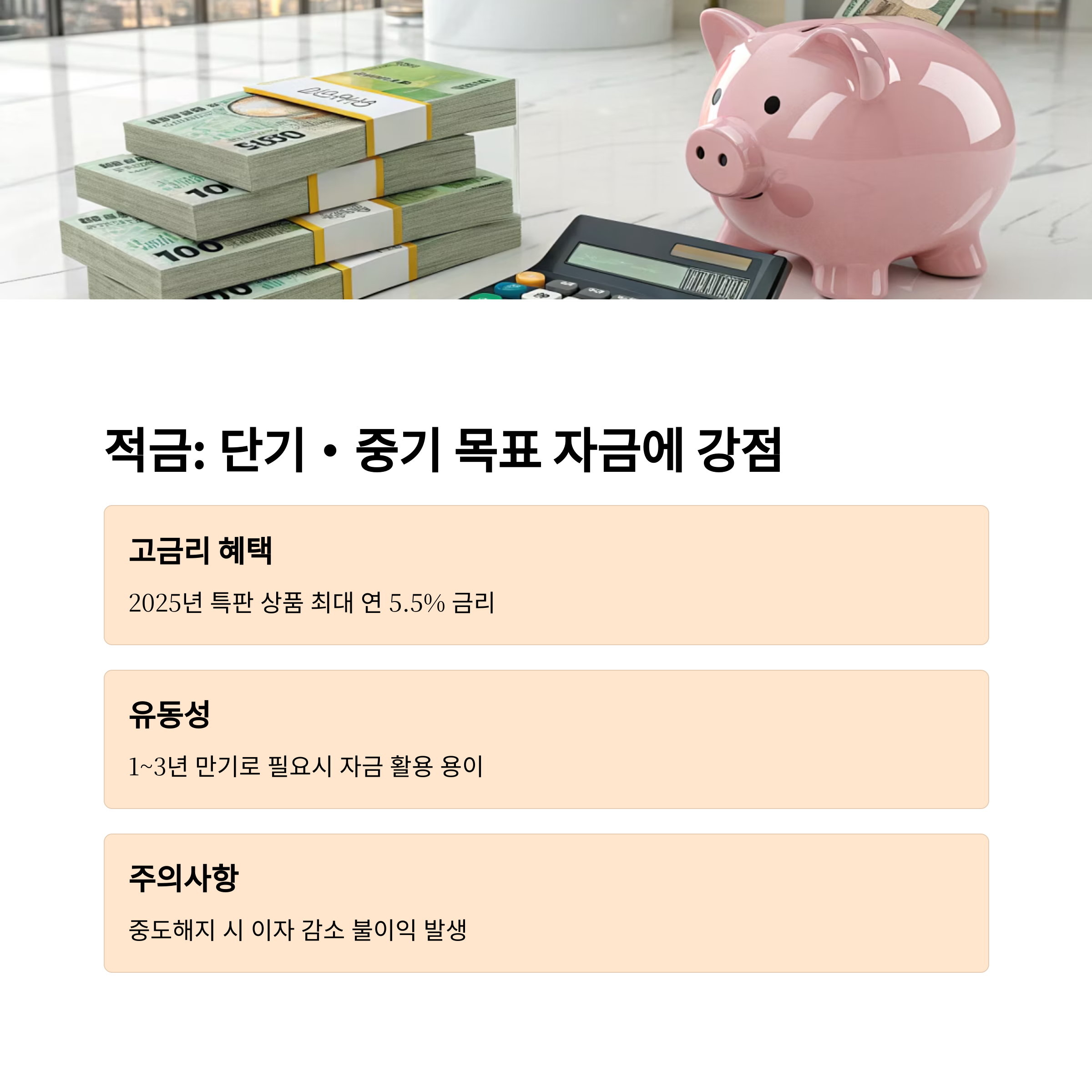

2025년 현재, 적금은 단순하고 안정적인 방법으로 여전히 많은 부모들이 선택하고 있습니다. 특히 고금리 특판 상품은 연 5~10%까지 수익률을 기대할 수 있어 단기, 중기 자금 마련에 최적입니다. 정부 지원 계좌(청년도약계좌 등)까지 활용하면 일반 정기적금보다 훨씬 높은 수익을 기대할 수 있습니다. 적금은 원금 보장, 가입·해지 자유, 높은 유동성이 장점이지만, 인플레이션과 세제 혜택 부족이 단점으로 지적됩니다.

교육보험은 체계적으로 교육비를 준비할 수 있는 상품입니다. 특정 시점마다 학자금을 지급받을 수 있어 목표 달성에 유리합니다. 특히 부모 사망이나 질병 시 납입면제 기능이 탑재된 상품도 많아 예상치 못한 위험에도 대비할 수 있습니다. 장기 유지 시 복리 효과와 10년 이상 유지 시 비과세 혜택이 주어져 세제상 장점도 큽니다. 다만 수수료, 사업비 부담과 중도 해지 시 손실 가능성은 주의가 필요합니다.

적금은 단기 유동성과 안정성에 강점이 있으며, 교육보험은 장기적 복리 성장과 위험 대비에 유리합니다. 가족의 재정 상황, 목표 시점, 위험 선호도에 따라 두 방법을 병행하거나 선택적으로 활용하는 전략이 가장 효과적입니다.

| 적금 | 교육보험 | 투자형 상품 |

| 고금리 특판 활용, 단기자금 준비 | 체계적 교육비 마련, 위험 대비 | 변액형 보험, 장기 투자 수익 기대 |

| 가입·해지 자유, 유동성 높음 | 장기 복리 성장, 비과세 혜택 | 시장 변동성 리스크 주의 필요 |

아이 미래를 위한 준비, 단기 목표와 장기 목표를 구분해 접근하는 것이 중요합니다. 고금리 특판 적금으로 안정적으로 단기자금을 모으고, 교육보험을 통해 장기적이고 체계적인 준비를 병행하면 이상적입니다. 우리 가족의 재정 상황과 목표에 맞는 맞춤형 전략을 세워 아이의 미래를 탄탄하게 준비하세요!

여러분은 어떻게 준비하고 계신가요?

아이 교육비 준비 방법에 대한 여러분의 생각이나 추천 상품이 있다면 댓글로 공유해 주세요. 함께 정보를 나누면 더 큰 도움이 됩니다!

태그: